こんにちは。DEAI TEAMです。

今回は、購入プロセスの中の、エスクローについて解説したいと思います。

購入したい物件にオファーを提出し、Purchase Agreementの条件が売主に受理されると、実際の契約プロセスに入ります。

カリフォルニアでは不動産取引を公正に行うため、売主と買主の間に「エスクロー」という第三者を介して契約内容に沿った売買を進めていきます。

そのため、契約開始・終了を「エスクローをオープンする」「クローズする」という表現を使います。

エスクロー期間は通常、30日、45日、60日が一般的で、オファー受け入れの翌日を1日目と数えます。

エスクロー期間中で最も重要なのは、Contingency Period(コンティンジェンシー期間)と呼ばれる最初の17日間です。

物件に関するさまざまな調査や書類のレビュー、ローンの申請などを行い、もし何かの不具合により契約を解除する場合、この期間中であれば手付金は返還されます。

コンティンジェンシーは買主を保護するための「猶予期間」のことで、17日間が経過した時点で買主がContingency Removalの書類にサインをして、この期間が終了となります。

コンティンジェンシー期間に確認すべきことは主に次の3つです。

1.住宅ローン

契約開始後、すぐ着手するのが住宅ローンの申請です。

銀行は買主の返済能力や購入する物件の担保価値などを詳細に調査します。

事前に仮承認証(Pre-Approval Letter)を入手していても、物件の担保価値が低かったり、建築許可のない増改築がある場合は、ローンの妨げになることがあります。

ローンの最終受理は、エスクロー期間中に出てくる書類のすべてが揃うまでは完了しませんが、最初の17日間で、申請者と該当物件にローンを貸付して問題がないかを確認してもらえます。

それと、契約開始後に、ローンで色々とお買い物をすることは、できれば避けてください。

コンティンジェンシー期間中に不動産鑑定やローン審査が間に合わなくなるリスクがあります。

2.不動産鑑定(Appraisal)

金融機関が物件の担保価値を測るために不動産鑑定を行います。

第三者機関である鑑定士が物件に出向き、家のコンディション、間取り、床面積などを調査し、適正市場価格の報告書を作成します。

鑑定価格が売買価格を下回る場合は、申請している住宅ローン額が認められない可能性があります。

この鑑定の際に未許可の増改築や違法建築が指摘されることがあると、最悪のケースではローンが下りないこともありますので、ご注意ください。

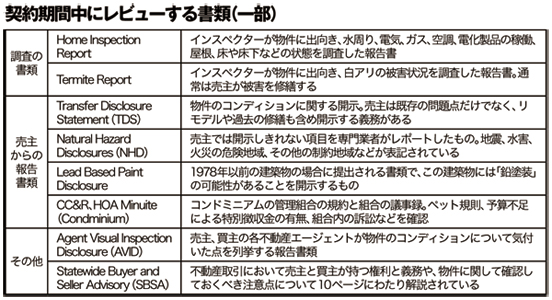

3.各種インスペクションとレビュー

売主からは、物件のコンディション、過去の修繕、その他の開示を報告する書類やレポートが提出されます。

コンドミニアムの場合は管理組合の規約(CC&R)や議事録も提出されます。

一戸建ての場合は、違法建築の有無などについて市の建築局に出向いて許可を調べます。

中には数十ページにわたる資料もあり、入居後や物件を売却する際に問題となる要素がないか、レビューすることが必要です。

契約の際に出てくる書類は下記をご参照ください。

コンティンジェンシー期間と契約終了までの間には、膨大な書類作業が発生します。

どれも物件の購入に大切な情報ですので、必ず不動産エージェントと一緒にそれぞれの内容を確認し、納得して進めてください。

書類に疑問点や不具合があった場合は、再交渉が必要かもしれませんし、時には契約中断という判断にもつながります。

DEAI TEAMメールマガジン<最新不動産ニュース>のご購読希望の方は

https://www.deaiteam.com/register/member/

DEAI TEAM<YouTube公式チャンネル>のご視聴は

https://www.youtube.com/channel/UCbt6FDivIn1Sx8DYfXBftLg

DEAI TEAMへのアメリカ不動産売買のご相談は

https://www.deaiteam.com/contact/

DEAI TEAMのWebサイト