皆さま、

毎日快晴で暑過ぎず低湿度、やはりロサンゼルスの夏は最高ですね。

住宅市場はクールダウンしています。2012年から10年間つづいた売り手市場、特にパンデミック中の過熱は異常で、世間の不動産へ対する感覚が麻痺していました。クールダウンは「悪くなる」のではなく、過熱から脱却しバランスの取れた市場に移行していく過程と受け止めています。

今回はメルマガの後半で興味深いデータを紹介しています。資産として、カリフォルニア州の住宅の強さと安定度を理解いただけると思います。

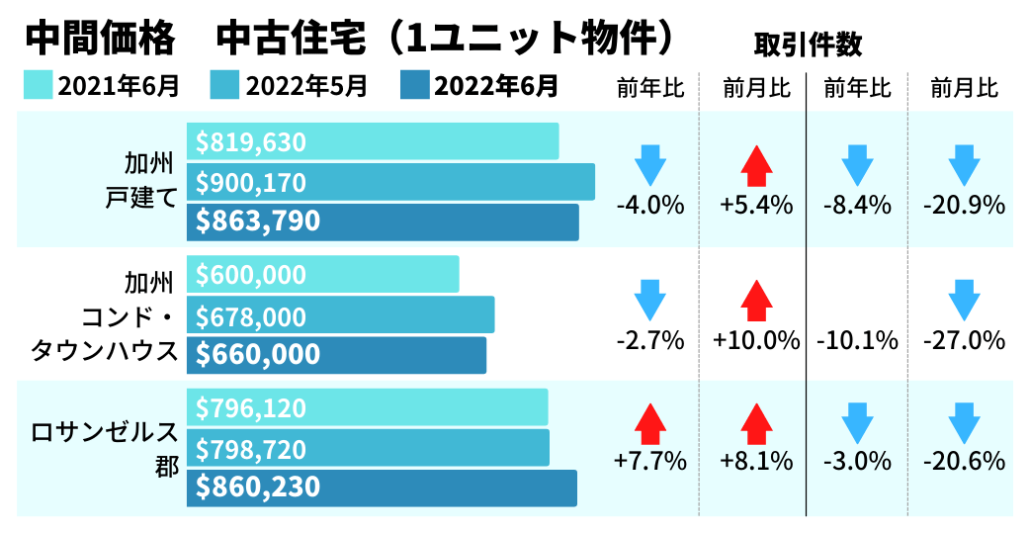

カリフォルニア州不動産協会が発表した2022年5月のデータです。

- カリフォルニア州の中間価格は$863,790で前月比4.0%減⬇︎、前年比5.4%増⬆︎

- ロサンゼルス郡の中間価格は$860,230で前月比7.7%増⬆︎、前年比8.1%増⬆︎

- ロサンゼルス郡の取引件数は前月比3.0%減⬇︎、前年比20.6%減⬇︎

- 30年固定金利の平均値は5.52%(前年同期2.98%)

注)中間価格は平均価格とは異なります。その価格を境に高く売れた物件が半数、低く売れた物件が半数という値です。

注)30年固定金利はローン額が$647,200(LA郡:エリアにより異なる)までの値です。それを超えると金利や審査基準が変わります。

株式市場は昨年末のピーク時から15%ほど落ちており、金利も5%台の半ばから後半という状況で住宅市場は徐々に落ち着きモードに入っています。

取引件数は2020年5月以降で最も大きく下がりました。売りに出して最初の週末で10組以上のオファーが入り言値の$100Kや$200K超で売却される、という異常な状態は無くなりました。

- $2ミリオンを超える高額物件の取引が前月比で17.9%減少し⬇︎、それが中間価格を下げています。

- ロサンゼルス近郊ではまだ$2Mミリオン超の取引が減っていないために中間価格が上がりました。

- 6月の市場物件数は前月比28.8%増⬆︎、前年比64.4%増⬆︎となっています。

- 加州不動産協会では、住宅ローン金利は年内に6.25%~6.5%に上がると予測しています。

時事

7月13日にCPI(消費者物価指数)が予想を上回る9.1%と発表され高インフレを懸念して株価が下落するも、翌7月14日にPPI(生産者物価指数)も予想を上回り、経済がまだ強いことを示したため株価がある程度回復しました。

今月末のFRBのミーティングで政策金利の引き上げが0.75%に留まるか1%まで上がるか、が注視されています。一時期6%を超えていた住宅ローン金利は現時点で6%を割っています。住宅金利は国債の動向の影響を強く受け、政策金利の影響は間接的であることをご理解ください。

このところガソリン価格は徐々に下がってきています。ドル高は海外物資の輸入コストを下げるのでインフレ抑制効果にも貢献してくるはずです。

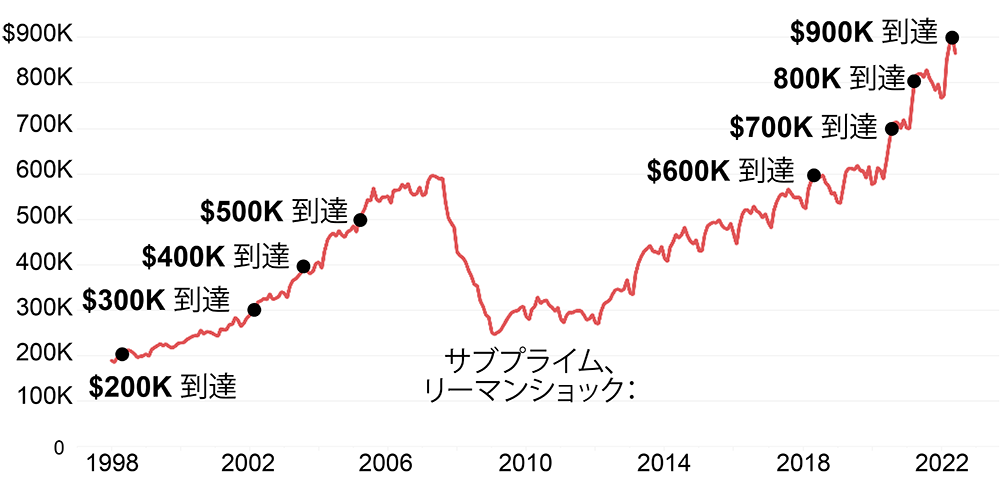

カリフォルニア州の中間価格 $200Kから$900Kへの推移

カリフォルニア州の住宅は全米で最も資産価値が強いと言われています。

今回は、大変興味深いデータをご紹介します。

私がRE/MAXへ入ったのは1999年の後半です。これらの市場を現場で体験してきました。

<中間価格$200Kから$500Kへ7年>

- $200K 到達:1998年5月

- $300K 到達:2002年3月

- $400K 到達:2003年8月

- $500K 到達:2005年4月

<サブプライム、リーマンショック:2007年から2012年>

- 2007年春から夏にかけて$600Kに迫るが、9月からサブプライム問題で住宅価格が下がり始める

- 2008年9月にサブプライムに関わっていた投資銀行のリーマンブラザースが経営破綻

- 2008年末から2012年初めまで住宅市場は停滞

- 2012年夏から回復が始まり、2016年4月に$500Kへ戻る

注)サブプライムとは?

返済能力の低い人へリスクの高いローンの貸付を行い、後に不良債権が増大し投資家や金融機関へ甚大な損失をもたらしました。

これは過去に一度も起こったことが無い出来事で、サイクルと勘違いしないよう注意してください。

それ以降、ローンの貸し出しガイドラインが大幅に見直され、返済能力の低い人への貸し出しは無くなりました。

<中間価格$600Kから$900Kへ4年>

- $600K 到達:2018年5月

- $700K 到達:2020年8月

- $800K 到達:2021年4月

- $900K 到達:2022年5月(改定額)

住宅市場はクラッシュするのか?

という質問を聞きますが、「それは起こらない」というのが大勢の見方です。主な理由は下記です。

- サブプライムの時と異なり、返済能力の厳しい審査を経て貸し出しをしている=不良債権のリスクが極めて少ない。

- 住宅市場の高騰でほとんどの家が大きなエクイティー(住宅価値からローン残高を差し引いた純資産)がある=債務超過にならない。

- 大多数の住宅ローンは近年の超低金利でリファイナンスを行い、住宅維持費を低く抑えている=ゆとりがある。

2012年から10年間つづいた顕著な上昇(特にパンデミック中の急上昇)が収まり、バランスの取れた市場へ移行しているとみられます。